【新青安貸款隨上車潮討論度爆棚 但負面聲量是正面聲量的3.5倍】

文 / 創數據 2024/07/08

政府為了減輕年輕人成家負擔、協助無自有住宅的青年購屋,去年8月1日實施新青安貸款政策,即2010年「青年安心成家購屋優惠貸款」的升級版。新方案提高貸款額度、加碼利息補貼、延長貸款年限及貸款寬限期,讓新青安在市場中廣受歡迎,今年5月撥貸戶數更創單月最高紀錄。然而,政府祭出的利多政策,卻也連帶對房價及整體房市產生影響,進而讓民眾的不滿情緒不斷升高。

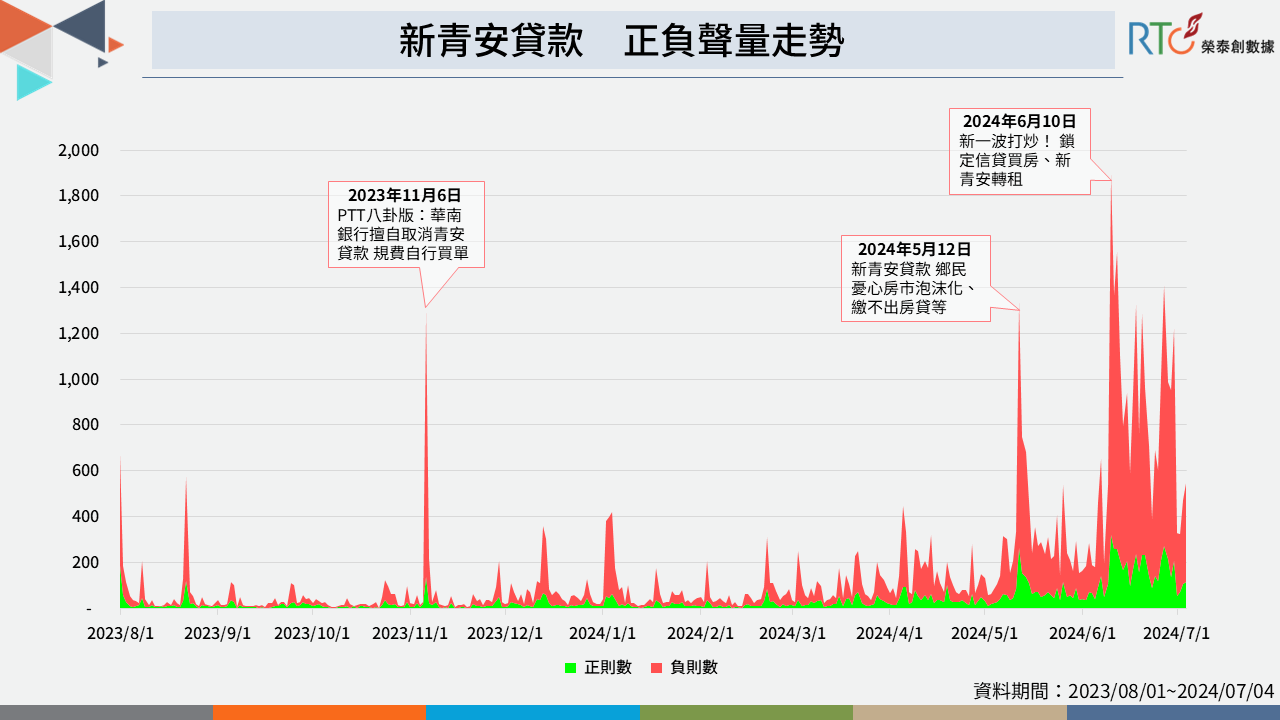

【新青安隨申辦人數激增 負面聲浪往上推升】

《榮泰創數據》觀察新青安政策自上路以來的正負聲量走勢,從正式實施後,負面聲量便隱約浮現。直至今年5月,隨著申辦人數及撥貸戶數激增超過8千戶,新青安政策成為社會熱議焦點,不僅引發民眾對制度本身的疑慮,也帶動有關房市及居住正義的負面討論,包括質疑新青安造成房價高漲、加劇炒房現象、擔憂房市泡沫化等問題,所有抱怨聲浪都指向新青安政策。各界對於政策排山倒海的質疑,也導致近期的討論話題被負面聲量佔據,總計負面聲量高達44,574則,是正面聲量12,553則的3.5倍。

政策推出初期,有民眾便預測低總價的預售案和中古屋房價將上漲,專家也透露建商已嗅到商機,部分房仲或建商變相用來教民眾「炒房」,祭出「以租金換價差」的口號勸誘小資族進場。一些房市小白急著搭上新青安列車,論壇上因此出現多則靠新青安貸款購房,但未充分評估自身負擔能力,擔憂未來無法還款的案例,讓網友紛紛搖頭直呼「新青安害人不淺」,但也有人認為「新青安不是不好,重點是要量力而為」。

不可否認的是,新青安的助攻下助長房市再回溫,也提高了年輕人進場買房的意願。但隨之而來的是陸續傳出有人利用新青安買房後不自住,轉而當起包租公,或是利用人頭戶申請新青安,均引來不少民怨。在野黨也批評政府打房政策卻使房價越打越高,新青安政策未減輕年輕人負擔,反而淪為投機客炒房工具,導致新青安議題不斷發酵,批評聲浪居高不下。在新青安政策變調後,行政院在6月27日通過新青安貸款須簽字著切結書、每人限貸一次等精進政策,防止新青安被短期炒作或不當使用。

【亂象頻傳為人詬病 房市小白擔憂無力償還貸款】

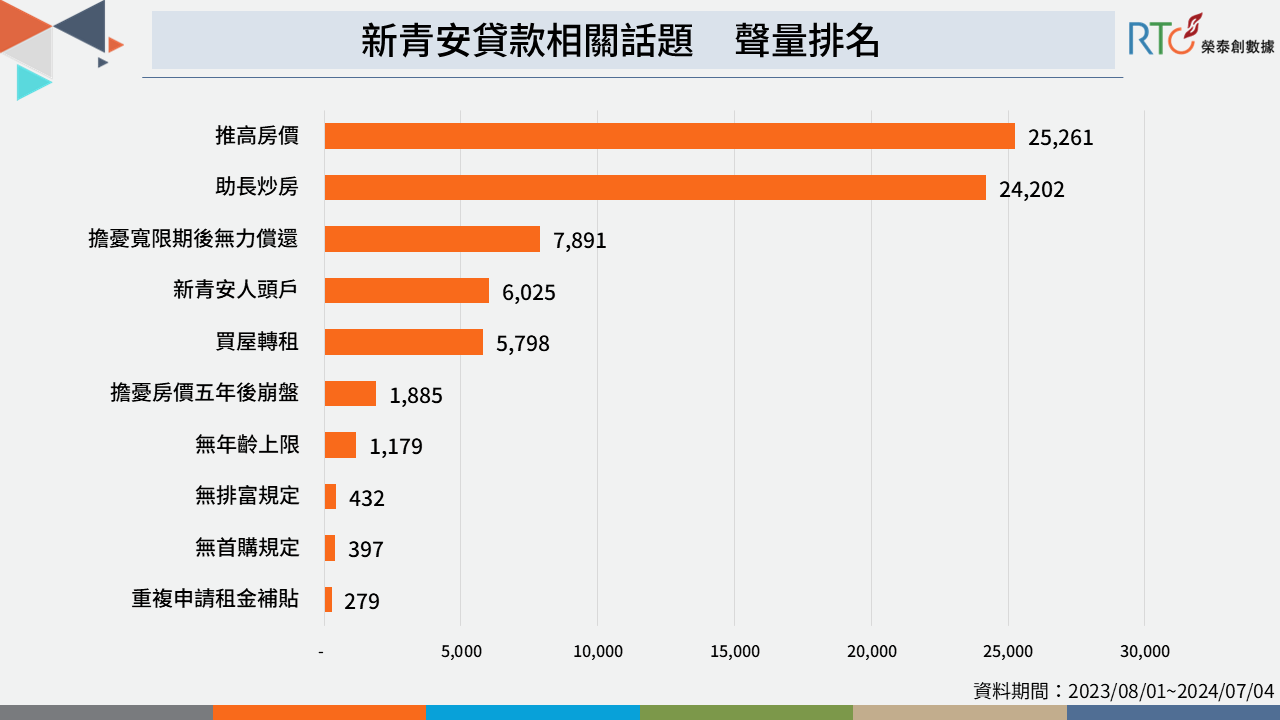

新青安貸款的用意是讓青年更容易買房,但市場上對其褒貶不一,主要討論集中在新青安推高房價、助長國內房地產炒作這兩點,分別有2.5萬則和2.4萬則聲量。根據六都公布的最新房屋交易統計,5月份買賣移轉量達26,833棟,創下近11年來同期新高,各地房價更是屢創高點。新青安提供的5年寬限期,房貸年限更可長達40年,以貸款1000萬為例,寬限期內每月只需繳不到2萬元,會讓年輕人覺得「租不如買」,實際上騰出了投機空間,變相鼓勵民眾購房。很多人認為,即便5年後繳不起本息,也可以賣掉房子賺取價差,形成投機性的購房模式,新青安政策帶動房市新一波的炒作熱潮,引來民眾抨擊「名為幫助年輕人購屋,實為為建商促銷房屋」、「政府帶頭炒房」。

討論話題排名第二的是「擔憂寬限期後無力償還」,聲量達7.8千則。新青安推出讓一群原本無法負擔房貸的首購族也勇於跳進場購屋,不僅未考量自身負擔能力,也忽略房市景氣起落及房價崩跌的風險,容易陷入「買得起、付不起」的窘境。民眾黨主席柯文哲也警示,若寬限期後市場出現大量拋售房屋、惡性循環,可能會衍變成次貸風暴。

受民眾關注的話題還包括,市場中頻傳投資客運用人頭戶,或是父母以子女名義申請新青安貸款,進而轉租謀利的問題,分別有6千及5.7千則聲量,是為人詬病的亂象。此外,貸款申請資格方面,沒有特別限制最高年齡、無排富規定、不限首購等,放鬆貸款條件未能優先照顧無殼青年所引來的政策不足,也都有超過百則的聲量。

新青安貸款政策確實幫助許多首購族成功購屋,但同時也凸顯政策本身仍須改進和檢討的空間,尤其衍生出來的後遺症和亂象,民眾抱怨聲浪居高不下,逐漸侵蝕原本的政策美意。不過隨著行政院拍板宣布各項查核與優化措施,後續仍可持續關注這些措施是否能有效改善政策執行的問題。

資料期間為2023.08.01~2024.07.04

#新青安 #房貸 #房市